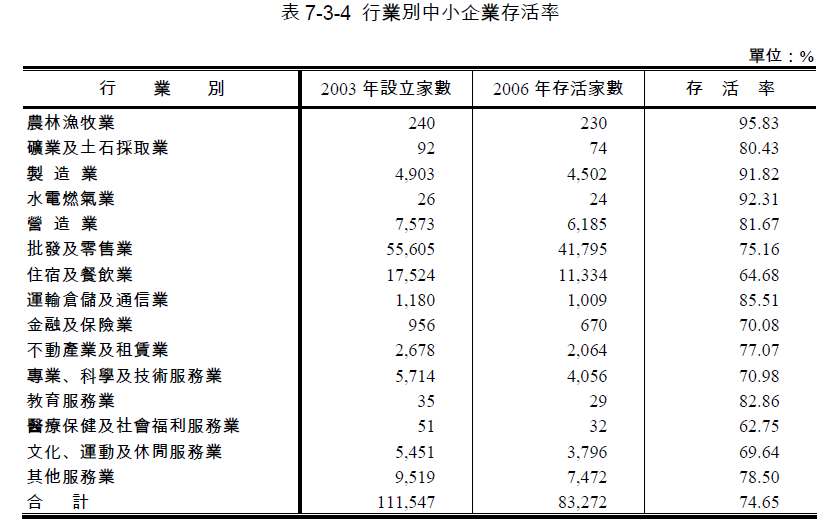

2017-01-04 06:50

4556

人氣

燒了一年多的金融科技熱潮,也許將近尾聲。鋪天蓋地的金融科技活動,好像都停在坐而言的階段,而且大都集中在介紹國外現況與批評國內法規,這些屬於學官界的討論範圍中。對於要實際行動的業界來說,能夠放寬法規提供監理沙盒當然是好事,但將資源投入這種以五年十年為基本單位的修法活動是否明智,可能就要斟酌一下了。新創公司資源也許就能燒個兩三年,可能等不到法規開放。而現有的金融業者,一定就是在現行法規內運作,不可能將大量人力放在不能營業的範圍內。這時,在現有規範下進行金融創新,就變成另一條出路。

(大同大學廖文華教授主持-夏肇毅提供)

大同大學在日前舉辦了”Finnotech金融科技新創與創新論壇”,創造了FinnoTech金融+創新+科技這個名詞,著眼在探討創新的金融科技上。並由20,30,40各世代的新創團隊,與國內知名投信、期貨、保險高階主管同場較勁,各顯神通。

(20,30,40各世代新創業者與談-夏肇毅提供)

新創團隊著眼於金融科技範疇,有還在學的創業團隊,也有創業十幾年但第一次踏入電子支付機構行列的。大家在各式支付與證券理財中嘗試將其服務發揚光大,並在本次論壇中分享創業過程的心得與其中經歷過的酸甜苦辣。

(大同大學助理教授翁禮祺主持金融業演講與對談-夏肇毅提供)

而金融業者一方面準備面對未來開放法規後可能的競爭衝擊,一方面也在現行規範下極力創新,希望創造更大的服務版圖與營收。像投信業者開發了各式新創ETF,把債券變ETF當股票賣,把錢也包成ETF賣,動動腦筋什麼都可以變ETF。這樣以前只有大戶和機構在玩的商品,等核准後未來散戶也可以買。而期貨業者內部早就備妥高頻交易理財機器人備戰,在模擬交易所中有各式各樣的機器人理財策略任君挑選。保險業者以社會服務態度,檢討過去理賠不易的缺點,嘗試讓消費者在網上輕鬆購買保險和取得理賠,並試圖降低保費與門檻。相對於新創業者的單兵突破,金融業者有點正規軍大部隊壓境的感覺。

(重量級金融業高階主管與談-夏肇毅提供)

看到大家摩拳擦掌的積極準備,可以想像未來人工智慧時代將全面啟動。但金融創新一方面要放鬆法規,一方面也要防止金融事件的發生:如過去美國的LTCM崩潰,香港人稱”I kill you later”的Accumulator事件以及台灣近期的TRF等。試想像LTCM有兩位諾貝爾得主參與,依據歷史大數據模型由理財機器人操盤,都能賠掉數十億美金而搞垮公司,相對於未來可能不太容易超越諾貝爾得主的設計者來說,真的要好好想想如何防止歷史事件重演了。

作者簡介:夏肇毅,提供雲端理財機與教學服務之CubicPower.idv.tw創辦人。曾服務於緯創軟體、英商路透社等金融與科技單位從事金融軟體開發專案工作。